2018年,国内的机器人领域噩耗频传,企业倒闭、团队解散、老板跑路……甚至首个获得国家认证,编号001的服务机器人棠宝机器人也没能幸免,其创始人王明高在负债累累的情况下出逃国外,至今仍被列为全国失信被执行人。

3年过去了,在无数前辈蹚过雷后,“赛道火热、市场一片蓝海、产业进入飞速发展时期……”这些描述终于被名正言顺地冠在“机器人”三个字之前,机器人产业终于摆脱了“生存还是毁灭”的问题。

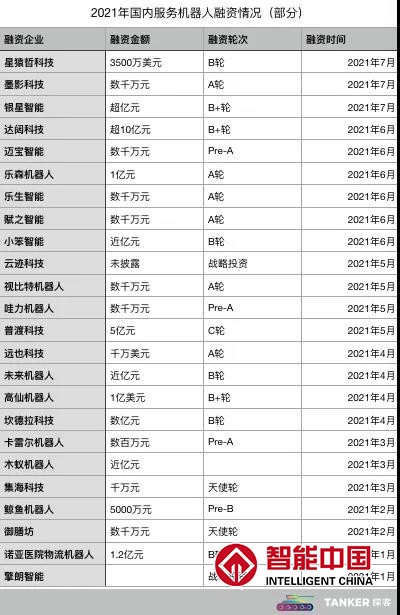

纵观我国机器人产业近十年的发展,融资事件已经接近3000件,融资总额超千亿元。相关数据显示,仅2021年上半年,就有超120家机器人企业拿到融资,累计金额超过100亿元。

按照使用场景和功能不同,机器人可以分为工业机器人、服务机器人、特种机器人三大类。从今年上半年的融资情况来看,服务机器人正在成为资本和市场的“宠儿”,其中,达闼科技拿到了超10亿元的B+轮融资,这是迄今为止国内服务机器人领域获得的最高融资额度。

如今,在餐厅、商场、酒店、银行、政务大厅等公共服务领域中,服务机器人的身影越来越多,人们对机器人的认知也通过这些活跃在不同场景中的机器人变得更加清晰——机器人不再是科幻电影中的幻想了。

在这场热闹的“吸金大赛”背后,机器人行业产生了哪些新变量?是谁给了服务机器人机会?资本的神秘力量能支撑起国产服务机器人商业化落地的野心吗?

1、疫情催生新机遇

客观来看,在三大类机器人中,服务机器人的落地场景更广泛,产品类型更丰富,人们对其认知最清晰,也很受资本看好。

从各企业公布的融资信息可以看出,今年服务机器人领域不论是融资数量还是融资金额都远超去年,其中不乏擎朗智能、云迹科技、高仙机器人、达闼科技等融资数亿元的企业。

据「探客Tanker」不完全统计,今年1月到7月,已有20多家服务机器人企业拿到融资,其中拿到过亿融资的有近一半,这一数字已经超过了2020年全年。

“我们今年的融资情况良好,在年初获得了阿里数亿元的战略投资,与阿里饿了么的联系更加紧密,近期也将会有新的融资动态发布。今年行业内融资情况也很乐观,对于服务机器人来说显然是很大的利好消息。”擎朗智能公关总监池晓敏对「探客Tanker」说。

我们判断一个行业是否有良好的发展前景时,常常会把“吸金”能力作为衡量标准之一。那么,今年的服务机器人为何接连获得资本的青睐?

“服务机器人在国内正在从起步阶段走向快速增长阶段,这与疫情的催化有很大关系,强需求促使产能提升、功能提升,让机器人成为了某些场景的必需品。其次,目前国内服务机器人的市场规模处于不断增长阶段,而且没有形成一家独大的格局,每个玩家都有机会突出重围,基于多维度的判断,大量的资金开始涌入这一赛道。”业内人士对「探客Tanker」表示。

除了红杉资本、经纬中国等知名投资机构外,互联网大厂也开始把目光投向了机器人领域。今年5月,字节跳动投资机器人创企迦智科技的消息引发了业界的广泛讨论,互联网大厂对机器人赛道的关注侧面表明这一领域正受到资本热捧。

不止字节跳动,今年年初擎朗智能就获得了阿里的战略融资,4月美团、腾讯投资了高仙机器人,5月美团也参与了普渡科技的5亿元C轮融资。

图 / 擎朗智能提供

不可否认的是,疫情确实在机器人产业低迷时给了市场一针“强心剂”。需知,在疫情爆发之前,真正落地的服务机器人少之又少,企业的量产能力和运维能力都有限,在疫情的倒逼下,服务机器人开始“井喷式爆发”。

无论是为了应对需求研发的新产品,还是在原有机器人上叠加的新功能,服务机器人都由此进入了加速阶段。

得益于几十年的技术积累,机器人早已度过了实验室阶段。机会是留给有准备的人,同样,机会也是留给有准备的行业,当技术已经基本稳定可以实现落地,并在不断的尝试中改进时,一次突如其来的机会就会让整个产业有机会弯道超车。

事实上,服务机器人能走出低迷的状态,也与行业的智能化发展有分不开的关系,当机器人具备智能的能力时,它就不再是一个单一的产品,而能与应用场景深度融合提供整体服务。而今年机器人赛道的升温和融资数额的增加,也直接受益于AI技术的发展,如今机器人的移动能力和交互能力在不同应用场景中越来越能满足用户的使用需求。

整体来看,服务机器人的技术正趋于成熟,在物流、清洁、医疗等多个场景逐步落地。同时,不同的细分领域中有多个玩家共同推动着行业发展,相互竞争的同时也相互促进。

波士顿咨询公司报告显示,到2030年全球专业服务机器人的市场规模将达到900亿至1700亿美元。据中国电子学会预计,2021年我国服务机器人市场规模有望突破40亿美元,服务机器人市场将在未来5年内高速增长。

2、“吸金”能力缘何而来?

若进行专业的区分,服务机器人可以分为专业服务机器人、个人和家庭服务机器人两种。人们常见的专业服务机器人包括配送机器人、安防机器人、医疗机器人等;个人和家庭服务机器人则以清洁机器人(扫地机器人)、娱乐机器人为主。

机器人的主要作用就是代替人类完成某些重复性和高难度的工作,在人口老龄化不断加剧的情况下,服务机器人员工开始出现。

图 / 普渡的产品发布会,分别为“葫芦”、“闪电匣”两款服务机器人

2020年人口普查结果显示,我国65岁以上人口已达到19064万人,社会老龄化程度在不断加深。当人口红利消失后,劳动力数量和用工成本都越来越高,加之机器人成本随着技术的提高逐渐降低,专业服务机器人员工在餐厅、酒店、写字楼等场景出现的数量也在增加。

在个人和家庭服务机器人中,扫地机器人是最被大众熟知的,也是近两年市场增速最快的机器人品类。数据显示,2020年中国扫地机器人市场规模已经达到了94亿元,同比增长19.1%。

“扫地机器人这种品类还是属于技术快速迭代的阶段,这时候一定是拼产品拼技术。但所有同行都在共同把整个市场做大,不是从竞争的角度出发,而是在研发和市场推广方面持续投入。”科沃斯COO李雁对「探客Tanker」说。

在专业服务机器人中,配送和医疗机器人是目前市场增长的主要动力。随着疫情防控要求兴起的无接触服务需求,直接给配送机器人的进一步发展提供了基础动力。

“机器人接入电梯云服务系统可以实现自主上下电梯功能,还能感知电梯拥挤程度,通过对接机器人商城可以实现各类物品的无人配送。在餐厅这种人来人往的复杂环境中,机器人需要强大的独立思考能力和计算能力,搭载激光雷达、机器视觉、深度视觉等多个传感器进行自主导航、识别障碍物和自主停靠配送等,在拥挤的餐厅中来去自如。”擎朗智能公关总监池晓敏向「探客Tanker」介绍。

从产业链来看,服务机器人的上游包括零部件、芯片、舵机等电子元器件供应商,中游则是系统集成商和组装厂等制造环节,下游就是我们常见的家用和专业服务机器人的不同产品,这些有着各式细分功能的产品正纷纷流向对应的B端和C端用户手中。

除了消费需求的推动外,政策端对机器人行业的促进作用亦不可忽视——目前,国家出台了一系列政策推动机器人技术的研发和市场应用,《十三五国家科技创新规划》和《机器人产业发展规划》都曾提出要促进服务机器人的研发和产品化。

我国第三产业GDP占比正在逐年提升,2020年已达54.5%。随着产业发展和人们消费升级的双重推动,市场对服务机器人的需求呈现稳步增长。

因此,在服务机器人企业获得巨额融资的背后,是国情、政策、社会需求的多重支撑。

3、服务机器人的春天在哪里?

诚然,行业趋势的向好吸引了资金的涌入,而资金的涌入让行业更具发展潜力。

IFR统计数据显示,2020年全球个人和家庭服务机器人销售额65亿美元,2023年将达到121亿美元,而专业服务机器人2020年销售额为139亿美元,2023年预计达到277亿美元。

此外,中国电子学会数据显示,国内服务机器人销售额从2015年的6.4亿美元增加到了2019年的22亿美元。

据「探客Tanker」了解,中国服务机器人市场规模近5年的复合增长率为40%。随着机器人技术的提高和服务机器人的消费认知加深,这个行业已经逐渐揭开了神秘的面纱,在大众消费生活中普及。

但机器人是一个技术难度很高的产业,即使有大量资金进入也无法保证能在预期的时间产生规模化的效益,如果不能迅速提升技术能力,待资金消耗完的那一天可能就是这个行业再次进入寒冬的时候。

实际上,机器人产业的发展刚刚从初级阶段进入快速发展阶段,对企业来说除了追求技术能力,更要从不同角度分析用户需求,抓住用户心理。从B端用户的视角来看,机器人成本越低,能提供的定制化服务越多越好。从C端用户的视角来看,家用服务机器人的隐私安全是重点。

总之,一切高科技的商业化落地的前提都要从市场需求出发。

作为最接近消费者的机器人产品,服务机器人以细分功能切入垂直领域,专业服务机器人要以“租售+长期运维”的模式为商家提高工作效率,节省人力成本;个人和家庭服务机器人则要以“解放双手”为最终目标服务用户。

从目前来看,服务机器人取代人工劳动力的效果仍不十分明显,不过,在政策支持、资金涌入、市场需求的多重作用下,服务机器人的“春天”已近在眼前。

中国移动

中国移动 ROBAM老板

ROBAM老板 飞利浦

飞利浦 苏泊尔

苏泊尔 西门子

西门子 海尔

海尔 格力

格力 美的

美的 华北工控

华北工控 三星

三星 HTC Vive

HTC Vive 索尼

索尼 Oculus Rift

Oculus Rift 科大讯飞

科大讯飞 英特尔

英特尔 iPhone

iPhone IBM

IBM Facebook

Facebook 微软

微软 亚马逊

亚马逊 google谷歌

google谷歌 荣耀VR眼镜

荣耀VR眼镜 SeeX天使之眼

SeeX天使之眼 蚁视复眼

蚁视复眼 QMER V1

QMER V1 戴VR眼镜的

戴VR眼镜的 中国智能制造网带你直击2018第六届电博会

中国智能制造网带你直击2018第六届电博会 人工智能

人工智能 2018中国电博会 深圳市汇春科技股份有限公司

2018中国电博会 深圳市汇春科技股份有限公司