移动云的梦想还得从2007年说起。2007年3月,中国移动启动了“大云”研发项目:专注于云计算前沿和基础领域研究,掌握从底层基础设施到上层行业应用、从硬件到软件的全方位自主研发和控制能力,为应对潜在的知识产权与技术管控风险做好了充分准备。

那个时候,几乎所有的人都不看好云计算,更别说致力于自主研发的“大云”(移动云前身)。

不知道是否出于对梦想的执着,中国移动已经在云计算自研的道路上坚持了整整14年。好在“星光不负赶路人”,从大云1.0到大云5.0的产品升级,从“云改”战略加码到“移动云”品牌成立,移动云已经完成全方位蜕变,站在了中国云计算市场的前列。

还记得移动云在2019年提出“三年进入国内云服务商第一阵营”目标之时,质疑声四起。但鲜有人知道中国移动为了实现这个目标已经积累了十几年,为进一步提升企业在云计算领域的自主创新能力,中国移动在原苏州研发中心的基础上,正式成立中国移动云能力中心,全力以赴实现“三年之约”。

今年是移动云“三年之约”的决战之年,移动云的一举一动都备受关注。

8月12日,中国移动发布了2021年中期业绩:2021上半年,营收人民币4436亿元,同比增长13.8%。其中,移动云收入达到人民币97亿元,同比增长118.1%,超过2020年全年收入,公有云收入份额进入业界前十行列。

云计算成运营商“第二桶金”

近年来,运营商早已将云计算作为新兴业务布局,为政企市场提供强劲动力。

作为云计算“国家队”,中国电信一直在推行“云改数转”战略的数字化转型,一方面通过数字化基础设施的底座,驱动整个集团内部的转型;另一方面作为运营商也要让自身的最佳实践,赋能更多企业的数字化转型。

根据中国电信2021年上半年财报:天翼云营收达到了人民币140亿元,超过2020年全年总收入,同比增幅109.3%。据IDC发布的最新报告显示,天翼云稳居国内公有云IaaS份额第一阵营,增速显著。且稳居政务(公有云)市场第一,此外中国电信又是国内最大的IDC服务商(数据中心超过700个,对外服务机架达到43万个)。

志在“三年内进入国内云计算服务商第一阵营”的中国移动也已经实现了自己的“小目标”,正在推进全方位云改,公有云收入份额进入业界前十行列;IDC 收入达到人民币 118 亿元,同比增长 27.0%,可用机架达到37.2万架,净增1.2万架。目前,移动云已经全面完成“N+31+X”的资源池布局,中心节点覆盖13省份16节点,边缘节点超300个,自研IaaS、PaaS、SaaS产品超210款,引入合作SaaS产品超2500款。

与天翼云和移动云的大张旗鼓不同,中国联通要低调很多。7月12日,北京市市级行政事业单位2021-2022云计算服务定点采购政府采购项目资格预审公告,23家企业上榜,电信和移动都赫然在列,却唯独不见联通的身影。

虽然各家新兴业务侧重点不同,对拉动收入增长的贡献有所差异,但云计算、大数据等新兴业务发展将为收入增长注入新动能已成为目前运营商的普遍共识。

运营商们进击云场的利剑

前不久信通院发布的《云计算白皮书(2021)》显示:2020年,全球云计算市场规模受经济大幅萎缩影响,增速放缓至13.1%,市场规模仅为2083亿美元。2020年我国云计算市场整体规模达到2091亿元,增速56.6%。其中,公有云市场规模达1277亿元,较2019年增长85.2%;私有云市场规模达814亿元,较2019年增长26.1%。

从发展历程上看,云计算走过了2006年到2010年的形成期,2010年到2015年的发展期,2015年到2020的应用期,并已经迈入成熟期。与此同时,行业应用相对此前也大幅增加。

在云计算市场中,电信运营商进入云计算市场时间较晚,相比互联网公司的运营风格偏于保守,改革速度较慢,错失一些市场先机。但是凭借在优势网络和丰富的IDC资源的基础上,他们在政务等传统领域得到了市场的快速认可。

目前,天翼云已在全国范围内承建了16个省级政务云平台,覆盖了130个地市,打造了1000余个智慧城市项目。

除了打好云网基础设施之外,中国移动也在加速布局政务、智慧城市、传统企业转型、金融等领域。2021上半年,中国移动政企客户数达到 1553 万家,净增 169 万家。政企市场收入保持快速增长,达到人民币 731 亿元,同比增长 32.4%。中国移动希望凭借独特的资源优势,持续巩固 5G 行业领军地位,持续打造高品质“商品房”,持续推进 5G+AICDE 能力产品化,加速细分行业规模拓展。

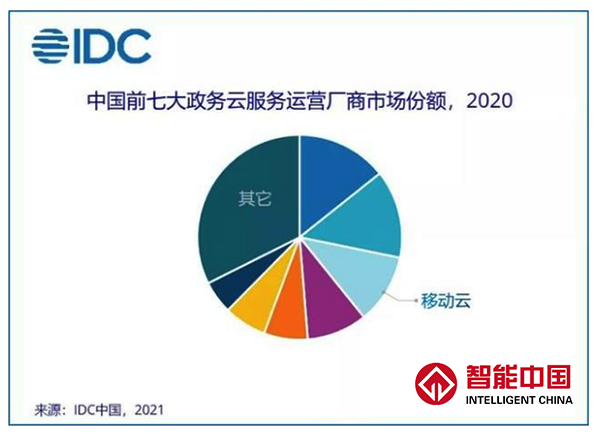

目前,中国移动已为14个省级政府、100多个地市级政府提供政务云平台服务。《2020年政务云服务运营市场研究报告》显示,移动云已跻身前列,占据市场份额第三。

如何破局“管道工”的尴尬

随着5G商用的步伐日渐加快,产业互联网正快速发展。在移动互联网时代和智能商业的面前,通信运营商并不甘心一直沦为“管道工”的命运,这也是近几年来运营商不断拓展新兴业务领域的根本原因,但目前的尴尬在于这些新的收入增长点还并未成为真正的营收支柱。

中国信息通信研究院政策与经济研究所副主任张丽指出,在激烈的市场竞争中,运营商面临“马太效应”加剧、技术投入和人才资源不足、生态体系建设刚起步等多项挑战。

首先,云计算市场“马太效应”凸显,随着IaaS市场逐渐饱和,产业结构持续优化,PaaS和SaaS市场需求不断增加,互联网厂商和IT厂商的优势将进一步扩大,这也意味着运营商将面临更大的挑战。

其次,云计算是个不折不扣的“吞金兽”,尽管运营商“不差钱”,但与互联网厂商每年在技术方面投入数百亿元相比,运营商在云计算方面的技术研发投入显然落后。在人才的积累上,运营商也受限国企体制下严格的薪酬体系标准,难以建立与互联网云服务商比肩的高端人才引进机制。

最后,开源已成为全球云计算技术主流,但OpenStack、容器等开源技术仍然由美国厂商掌控和引领,我国要形成主导话语权还需要长时间积累。同时,运营商在开源领域贡献较小,具有影响力的自主研发开源项目寥寥可数,而百度、阿里、腾讯和华为等企业参与开源项目数量连年增长,其中阿里2020年在GitHub上贡献的开源项目就接近1500个。

的确,“打铁还需自身硬”,要想在新一轮市场竞争中取胜不能只靠市场机遇,还需要运营商取长补短,在充分利用资源布局优势的基础上,加强技术、人才、资金等投入,打造运营商独具特色的云网融合产品和服务,以满足企业用户复杂多变的需求。

当然运营商们的优势也是互联网企业不可比拟的,相信在未来,运营商必将乘“云”而上,为新兴业务领域不断注入新的活力,开拓新的市场,最终提升综合竞争力。

中国移动

中国移动 ROBAM老板

ROBAM老板 飞利浦

飞利浦 苏泊尔

苏泊尔 西门子

西门子 海尔

海尔 格力

格力 美的

美的 华北工控

华北工控 三星

三星 HTC Vive

HTC Vive 索尼

索尼 Oculus Rift

Oculus Rift 科大讯飞

科大讯飞 英特尔

英特尔 iPhone

iPhone IBM

IBM Facebook

Facebook 微软

微软 亚马逊

亚马逊 google谷歌

google谷歌 蚁视复眼

蚁视复眼 小8 VR自助体验机

小8 VR自助体验机 QMER V1

QMER V1 荣耀VR眼镜

荣耀VR眼镜 人工智能

人工智能 戴VR眼镜的

戴VR眼镜的 2018中国电博会 深圳市汇春科技股份有限公司

2018中国电博会 深圳市汇春科技股份有限公司 中国智能制造网带你直击2018第六届电博会

中国智能制造网带你直击2018第六届电博会